¿Qué es el impuesto a los Espectáculos Públicos No Deportivos?

El Impuesto a los Espectáculos Públicos no Deportivos grava el monto que se abona por concepto de ingreso a espectáculos públicos no deportivos en locales y parques cerrados con excepción de los espectáculos en vivo de teatro, zarzuela, conciertos de música clásica, ópera, opereta, ballet, circo y folclore nacional, calificados como espectáculos públicos culturales por el Instituto Nacional de Cultura. La obligación tributaria se origina al momento del pago del derecho a presenciar el espectáculo.

Preguntas frecuentes sobre el impuesto a los Espectáculos Públicos No Deportivos

¿SOBRE QUÉ SE CALCULA EL IMPUESTO A LOS ESPECTÁCULOS?

La base imponible del impuesto está constituida por el valor de la entrada para presenciar o participar en los espectáculos. Se tiene que descontar del valor de venta el IGV, asi mismo el impuesto que afecte el espectaculo publico no deportivo, de ese valor neto se multiplicara por la cantidad de asistentes, a ese monto se le aplicara la tasa del 10%.

¿QUIÉNES ESTÁN OBLIGADOS AL PAGO DEL IMPUESTO?

En calidad de contribuyentes:

Son sujetos pasivos del impuesto las personas que adquieran entradas para asistir a los espectáculos.

En calidad de responsables tributarios:

Como agentes perceptores del impuesto: las personas que organicen el espectáculo.

Como responsable solidario: el conductor del local donde se realice el espectáculo.

¿CUÁNDO SE DEBE DECLARAR?

Tratándose de espectáculos permanentes, hasta el segundo día hábil de cada semana, por los espectáculos realizados en la semana anterior. En caso de espectáculos temporales o eventuales, hasta el segundo día hábil siguiente a su realización.

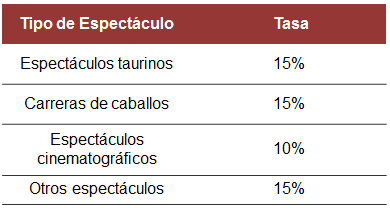

¿CÓMO SE CALCULA EL IMPUESTO A LOS ESPECTÁCULOS PÚBLICOS NO DEPORTIVOS?

El impuesto se calcula aplicando a la base imponible una tasa según el tipo de espectáculos como:

¿A PARTIR DE CUANDO SE DEBE PAGAR EL IMPUESTO?

Tratándose de espectáculos permanentes, el segundo día hábil de cada semana, por los espectáculos realizados en la semana anterior.

En caso de espectáculos temporales o eventuales, el quinto día hábil siguiente a su realización.